Facturation électronique : ce qui change dès septembre 2026

La facturation électronique n’est plus une réforme à anticiper “un jour”. Elle entre concrètement en vigueur à partir de septembre 2026, et va transformer en profondeur la gestion des entreprises. Bien au-delà d’une obligation fiscale, c’est une évolution structurelle qui touche vos outils, vos processus et votre organisation.

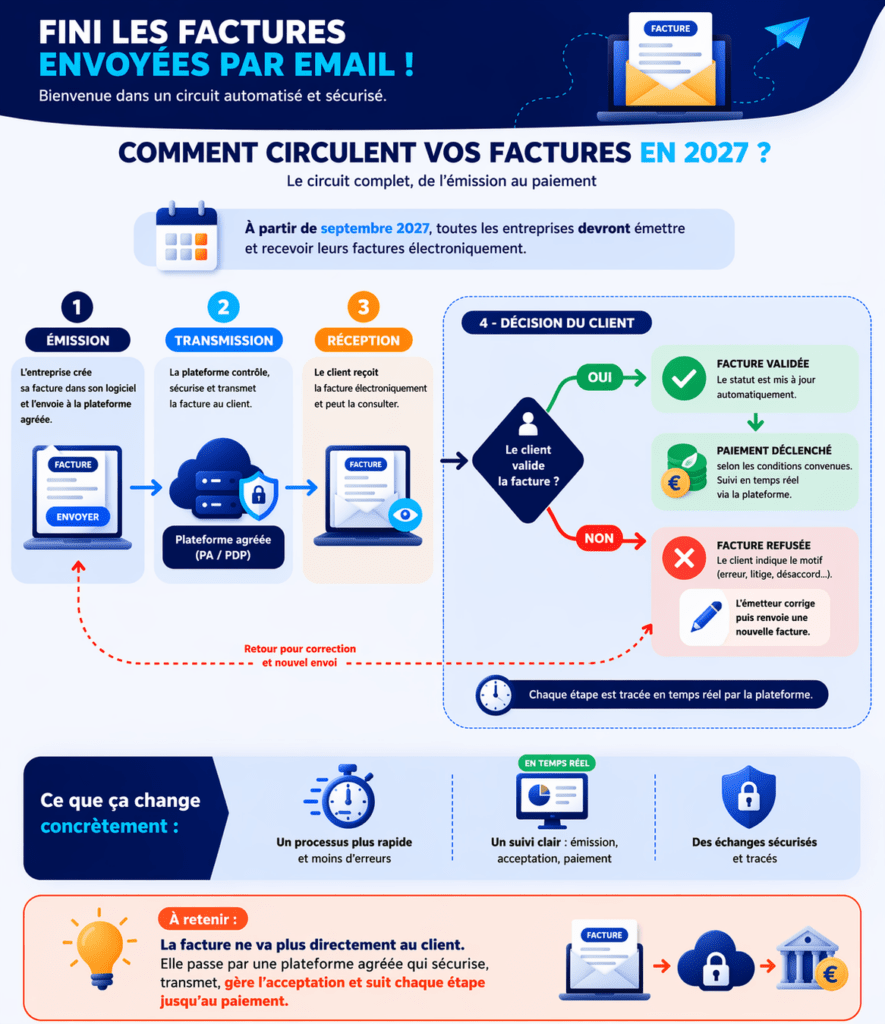

Une obligation progressive, mais immédiate dans ses effets

Jusqu’à présent, vous pouviez encore facturer en PDF ou sur papier. Ce ne sera plus suffisant. Dès le 1er septembre 2026, toutes les entreprises devront être en capacité de recevoir des factures électroniques, et les grandes structures devront déjà les émettre. Les PME et TPE suivront en 2027, mais l’adaptation doit se faire dès maintenant.

Cette réforme concerne l’ensemble du tissu économique, y compris les auto-entrepreneurs. Elle s’applique aux échanges entre professionnels, tout en imposant également la transmission de certaines données pour les ventes aux particuliers.

Une nouvelle manière de facturer

Une facture électronique ne correspond pas à un simple PDF envoyé par email. Il s’agit d’un document structuré, normé, transmis via une plateforme agréée par l’État. Ce système permet non seulement l’envoi au client, mais aussi la transmission simultanée des données à l’administration fiscale.

Concrètement, les plateformes de dématérialisation deviennent le cœur du dispositif. Elles assurent le contrôle des factures, leur conformité, leur transmission et leur suivi.

Une transformation des habitudes de gestion

Ce changement impacte directement le quotidien des entreprises. Là où les processus étaient manuels, la facturation devient automatisée, traçable et sécurisée. Les paiements sont désormais liés aux factures, les délais deviennent visibles, et les écarts sont détectés automatiquement.

Cette évolution améliore la fiabilité des données, limite les erreurs et permet un pilotage plus fin de la trésorerie. Elle impose en revanche de revoir ses outils et ses méthodes de travail.

Des obligations complémentaires à ne pas négliger

Au-delà de la facturation, l’e-reporting entre en jeu. Il implique la transmission de certaines informations, notamment sur les ventes aux particuliers ou à l’international, ainsi que sur les paiements.

L’administration disposera ainsi d’une vision quasi en temps réel des flux économiques.

Anticiper pour éviter les sanctions

Le non-respect de ces obligations peut entraîner des pénalités financières significatives. En pratique, une facture non émise au format électronique peut être sanctionnée par une amende de 15 € par facture, plafonnée à 15 000 € par an. De la même manière, l’absence de transmission des données (e-reporting) peut entraîner une amende de 250 € par transmission manquante, également plafonnée à 15 000 € par an.

Au-delà du risque financier, l’enjeu principal reste organisationnel. Attendre, c’est risquer une mise en conformité dans l’urgence, souvent plus coûteuse et moins efficace.

Une opportunité plus qu’une contrainte

La facturation électronique marque une étape clé dans la digitalisation des entreprises. Elle offre une occasion unique de simplifier la gestion, de gagner du temps et de fiabiliser les processus.

L’enjeu n’est plus de savoir si vous devez vous y préparer, mais à quelle vitesse vous allez vous adapter.